오늘은 모아데이타(288980)에 대한 종목 분석을 해보겠습니다.

◎ 요약

▶ 시총 1,288억 (2023.02.03, 코스닥 691위)

▶ 2014년 설립 및 2022년 3월 코스닥 상장함.

▶AI 기반의 ICT 시스템 이상탐지 및 예측용 장비 개발 및 제조를 주요 사업으로 영위.

▶매출 대부분이 2015년 출시한 AIOps 제품인 "페타온 포케스터"로부터 발생하고 있음.

▶2021년 AI 기반 개인 건강 관리 솔루션인 FLOFIT을 개발 출시하였으나 비중은 크지 않음.

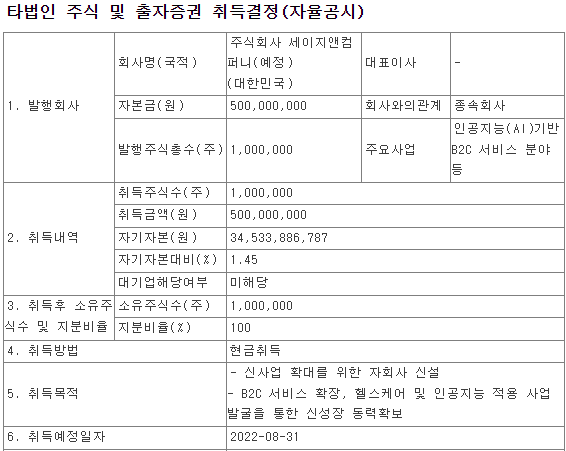

▶2022년 9월 자회사 세이지앤컴퍼니 설립, 2023년 1월 메디에이지 인수하면서 이상감지 AI를 활용한 헬스케어 분야 확대 의지를 보이고 있음. 이로 인한 단기적 재무 실적 악화 가능성 있음.

▶지속적으로 흑자를 기록 중이나 2022년 3분기까지 실적은 2021년 동기와 매출 유지 및 영업이익 감소함.

▶챗GPT 열풍에 따라서 AI 관련주로 주목을 받으며 저점 대비 200% 상승

1) 대부분의 매출은 AIOps(인공지능IT운영자동화시스템)인 '페타온 포캐스터'로부터 발생하고 있습니다. 정보통신 기기 내의 시스템 장애 징후를 빅데이터와 인공지능을 이용해서 사전에 탐지하여 이상을 예방하는 기능을 합니다. 이 때문에 지난번 카카오 먹통 사태 발생시에도 주목 받은 바 있습니다.

2) AI기반의 헬스케어 솔루션인 플로핏을 출시했지만 연 매출이 5억원 수준으로 미미합니다. 이에 지난해 3월 세이지앤컴퍼니라는 자회사를 설립하고 올해 1월에 건강데이터 분석업체 메디에이지의 지분을 취득하면서 헬스케어 분야로 확대해 나가려는 의지를 보이고 있습니다. 메디에이지의 재정상태는 그리 좋아보이지 않습니다. 자본 잠식 상태로 보이는데 지분 인수로 인해 단기적으로 재무지표의 악화 우려가 있어 보입니다.

모아데이타, 건강데이터 분석 전문기업 메디에이지 인수

기사내용 요약 지분 41.01% 보유 최대주주 인공지능(AI) 전문 기업 모아데이타는 건강데이터 분석 전문기업 메디에이지의 지분 인수를 결정했다고 25일 밝혔다. 인수는 신주인수 방식으로 오는 26

n.news.naver.com

3) 2018년 이후 매출액과 영업이익은 꾸준히 증가해 왔습니다만, 22년 3분기 분기보고서를 기준으로 봤을 때 2022년의 매출은 전년과 유사할 것으로 예상되며 영업이익은 반토막 수준이 예상되네요. 특히 사업영역 확대를 위한 판관비 증가가 영업이익에 영향을 크게 준 것으로 보입니다.

4) 지난해 카카오 먹통 사태 이후로 지속 우상향 중으로 저점 대비 200% 까지 상승해 있습니다. PER이 140에 달하고 있네요. ChatGPT 열풍과 더불어서 AI관련된 모든 종목이 상승 중이기 때문에 어디까지 상승할지 알 수 없지만 현 주가 수준은 부담이 되는 수준으로 보입니다.

※ 개인적인!! 결론 ※

AI 기반의 ICT 이상탐지 시스템으로 꾸준히 흑자 기록

AI기반 헬스케어 산업으로 사업 확장 의지

22년 실적은 전년대비 악화 예상됨.

저점 대비 3배 수준 상승한 주가는 부담임.

오늘은 여기까지! 끝!!

'주식 공부 > 종목 분석' 카테고리의 다른 글

| 휴스틸(005010) 종목 분석 (0) | 2023.02.12 |

|---|---|

| 유엔젤(072130) 종목 분석 (0) | 2023.01.29 |

| 텔레필드(091440) 종목 분석 (0) | 2023.01.23 |

| 갤럭시아에스엠(011420) 종목 분석 (0) | 2023.01.22 |

| 원바이오젠(307280) 종목 분석 (0) | 2023.01.22 |