오늘은 티라유텍(322180)에 대한 종목 분석을 해보겠습니다.

◎ 요약

▶ 시총 579억 (2023.01.13, 코스닥 1208위)

▶2006년 설립, 2016년 코스닥 상장한 스마트 팩토리 솔루션 공급 벤처업체

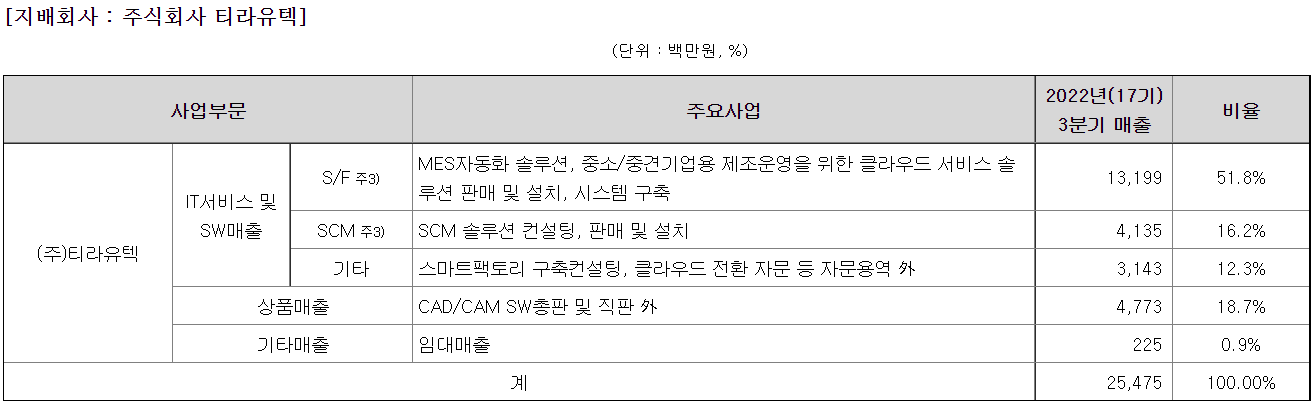

: I/T 서비스 및 소프트웨어 매출이 80% 이상을 차지하며, 대부분의 비용은 외주 비용으로 발생

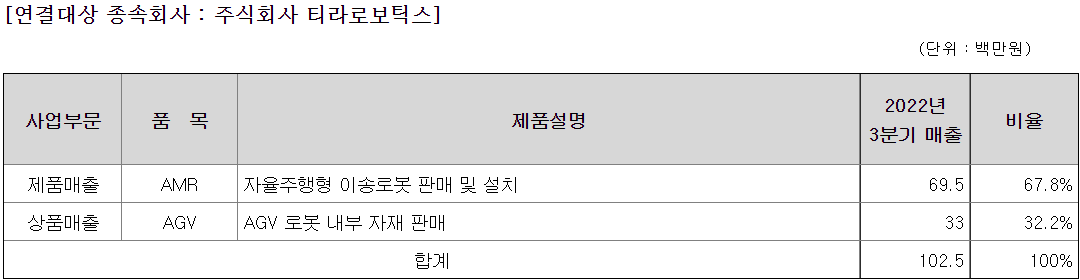

▶2022년 1월 로봇사업부분을 분사, 티라로보틱스를 종속회사로 물적분할함.

: 스마트팩토리용 물류 로봇 업체로 분기 매출 2022년 3분기 매출 1억원 수준

▶SK가 13.66%로 2대 주주에 올라있으며 SK 공장의 스마트 팩토리 솔루션 파트너로 부각됨.

▶지난해 2020년 적자 전환 후 2022년 2분기까지 영업이익 적자 기록함.

▶중소벤처기업부의 스마트팩토리 고도화 추진 기사에 최근 주가 급등

1) 매출 비중은 자동화 솔루션, 클라우드 솔루션의 판매 설치가 절반 이상을 차지하는 스마트팩토리 솔루션 전문업체가 맞습니다. 2022년 물적분할한 티라로보틱스도 AMR, AGV등 스마트팩토리에 필요한 물류 이송용 로봇을 제작하거나 판매합니다.

2) 스마트팩토리 구성의 3요소 중 어플리케이션과 플랫폼은 티라유텍이, 인프라는 티라로보틱스가 제공하는 개념입니다. 단, 전체적인 사업의 내용을 보았을 때 핵심 기술을 가지고 있는 업체가 아니라 기존의 기술들을 공장에 적용시키는 노하우로부터 솔루션을 제공하는 업체에 매우 가깝습니다.

3) 대표이사로 있는 김정하 다음으로 SK(주)가 2대 주주에 올라있습니다. 2~3년 전부터 SK의 스마트팩토리 부문의 전략적 파트너로 관심을 받아왔습니다.

4) 재무실적은 2020년 매출이 증가하면서 영업이익은 오히려 적자로 돌아섰고 2021년에는 적자폭이 더 커졌습니다. 2022년에는 매출이 줄어들며 적자폭이 감소하는 추세입니다. 비용구조가 좋지 못하다는 얘기입니다. 핵심 기술을 확보하고 있지 못하니 외주 비용의 상승이나 핵심 소프트웨어 이용 비용의 상승에 영향을 많이 받는 것 같습니다. 그나마 2022년 3분기에는 손익분기점에 근접했습니다. 부채비율도 자본대비 97% 수준으로 이자 부담도 적지 않을 것 같습니다.

5) 최근 정부의 스마트팩토리 고도화 추진 기사에 주가가 급등한 바 있습니다. 덕분에 흘러내리던 주가가 갭상승을 보여줬지만 2022년 초의 주가 수준을 회복할지는 지켜봐야 하는 상황입니다.

[특징주] 티라유텍, 정부 스마트팩토리 고도화 추진에 상한가 - 머니S

티라유텍 주가가 상한가를 기록했다.10일 오전 11시10분 기준 티라유텍은 전 거래일 대비 2260원(29.93%) 오른 9810원에 거래되고 있다. 중소벤처기업부는 전날 발표한 '스마트제조혁신 지원사업 통합

moneys.mt.co.kr

※ 개인적인!! 결론 ※

스마트팩토리 솔루션 전문업체

비용구조가 좋지 않아 매출 확대시 이익개선 불투명

SK와의 전략적 협업을 통한 성장 가능성은 있어 보임.

오늘은 여기까지! 끝!!

'주식 공부 > 종목 분석' 카테고리의 다른 글

| 갤럭시아에스엠(011420) 종목 분석 (0) | 2023.01.22 |

|---|---|

| 원바이오젠(307280) 종목 분석 (0) | 2023.01.22 |

| 피제이전자(006140) 종목 분석 (0) | 2023.01.14 |

| 레인보우로보틱스(277810) 종목 분석 (0) | 2023.01.08 |

| 한컴위드(054920) 종목 분석 (0) | 2023.01.07 |